戳蓝字“昂威财富”关注我们哦!

遗孀负债2亿案

2014年1月2日北京小马奔腾文化传媒股份有限公司(以下简称“小马奔腾”)创始人李明突然离世,公司与建银文化产业投资基金签约的“对赌协议”到期,小马奔腾对赌失败。

而在4年后,北京市第一中级人民法院(以下简称“北京市一中院”)对这起案件做出裁决,李明遗孀金燕被判承担2亿债务。

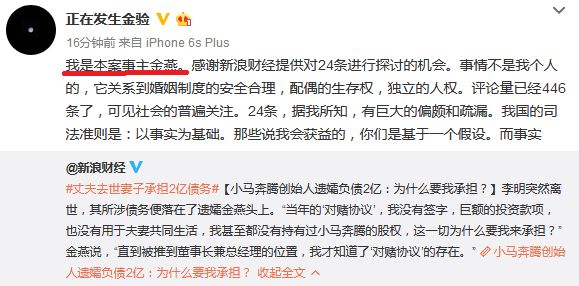

(来源:小马奔腾创始人李明遗孀金燕 微博)

金燕为此愤慨:“当年的‘对赌协议’,我没有签字,巨额的投资款项,也没有用于夫妻共同生活,我甚至都没有持有过小马奔腾的股权,这一切为什么要我来承担?直到被推到董事长兼总经理的位置,我才知道了‘对赌协议’的存在。”

终审判决

《法人》记者获悉,备受关注的“小马奔腾公司夫妻共债案”作出二审判决,北京市高级人民法院驳回小马奔腾创始人李明遗孀金燕的上诉请求,维持一审判决。这意味着金燕需为亡夫李明因对赌协议形成的两亿元债务承担清偿责任。

二审法院判决认为,金燕对于对赌协议约定的股权回购义务是明知的,其参与了公司的共同经营。李明去世后,金燕的一系列行为证实李明、金燕夫妻共同经营公司,案涉债务属于二人经营所负共同债务。

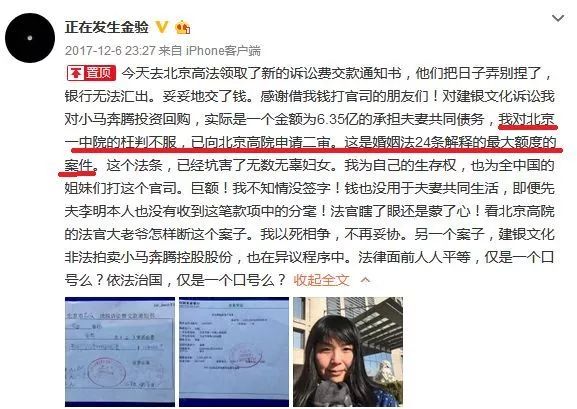

金燕不服一审判决结果,上诉至北京市高级人民法院。2018年1月17日,最高人民法院发布了《关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释》(下称《解释》),对《婚姻法》司法解释二第24条作出修正,“夫妻一方在婚姻关系存续期间以个人名义超出家庭日常生活需要所负的债务,债权人以属于夫妻共同债务为由主张权利的,人民法院不予支持,但债权人能够证明该债务用于夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示的除外。”该案二审结果是否会因《解释》的出台发生变化引发社会关注。

2019年5月7日,该案二审在北京市高院不公开审理,小马奔腾股东要求公司已故创始人遗孀回购2亿元债务。二审审理期间的焦点主要集中在本案中投资协议的债务是否属于李明、金燕夫妻共同经营所负债务。

二审判决后,建银文化方代理律师北京市通商律师事务所陈浮接受记者采访时表示,二审法院根据在案证据,认定案涉债务属于夫妻共同经营所负债务,并以此判决金燕承担责任。

保险如何避债

除了遭到丧夫之痛,遗孀“被”继承了2亿共同债务,似乎不合情不合理,可惜在法律之下,并没有太多周旋的余地。小编觉得可以通过保险的功能性为金燕规避债务。

A,情况1如李明为自己投保有大额寿险保单,其身故赔偿金直接归受益人金燕所有。因为该身故赔偿金依法不作为其遗产,也就免去了替被保险人偿还债务之风险。

那么根据《保险法》第二十三条,人寿赔偿金已经成为受益人的资产。债权人无权追债。

但是,假如李明生前没有指定受益人,根据《保险法》第四十二条,赔偿金将作为投保人李明的遗产分配给其遗产继承人。根据《继承法》第三十三条的规定:继承遗产应当清偿被继承人依法应当缴纳的税款和债务,缴纳税款和清偿债务以他的遗产实际价值为限。超过遗产实际价值部分,继承人自愿偿还的不在此限。

因此,在没有指定受益人情况下,人寿赔偿金将优先偿还债务,其后剩余部分才由相关遗产继承人分配。

B,情况2

假如李明早期购买高额的重疾险,这次他因突发心肌梗死去世,获得100万的重疾赔偿金。 根据《最高人民法院关于人民法院民事执行中查封、扣押、冻结财产的规定》第五条,被执行人及其所扶养家属用于身体缺陷所必需的辅助工具、医疗物品不得被执行。

《保险法》第三十四条规定:“以死亡为给付保险金条件的合同所签发的保险单,未经被保险人书面同意,不得转让或者质押。”

因此,重疾赔偿金在任何情况下都可免于偿还债务。

C,情况3:

再看看第三种情况,李明父母也可以为李明投保年金型保单、身故受益人设定为李明之子女,既起到了隔离资产之效果(保单现金价值归投保人所有),也可以解决家人日常生活的现金需求(生存受益金归被保险人),李明身故后,身故赔偿金直接成为子女的财产,也免去了偿债风险。

D,用香港保险产品避税避债

1、债权人是否知道债务人资产转移到香港保险的事实。如果债权人不知道香港保险资产的存在,也无法向内地法院提起强制执行。

2、内地法律是大陆法系,香港法律继承于英国,属于普通法系。内地法律条文能不能在香港执行是个很大的问题。即便内地法院判决,要求债务人的香港保险资产强制执行,依然会面临内地判决在香港失效的问题。这也是很多问题官员和问题商人,一有风吹草动就跑到香港的原因。

早在1999年3月30日内地最高人民法院就开始施行《关于内地与香港特别行政区法院相互委托送达民商司法文书的安排》,为内地和香港打通一点点司法障碍。香港也有《香港执行有关外地民商事判决的安排》。但是由于两地对相关安排的执行过程都非常繁琐,标准也非常严格,所以内地的很多司法判决依然是无法在香港得到执行。不得不说,香港法院是否会执行内地法院判决结果,强制冻结债务人在香港的保险财产还存疑。

3、香港法律关于保险避税避债的相关规定。由于香港法律体系是普通法系,判决会参考过往的判例。妙用保险实现避债之功效,有必要在内地与香港不同的法律语境之下有针对地分析,方能得出正确的结论。

写在最后

1. 重大疾病险可完全避债

2. 人寿险指定受益人可避债,未指定受益人不可避债

3. 具有较高现金价值的分红险也可避债

所谓富过三代,家族传承,不真的需要三代都在商场纵横冲杀。未雨绸缪,合理规划,多元配置——守江山有时候比打江山更容易。

精彩文章推荐:

关于赴美生子的全部问题,看这一篇就够了!

杨澜谈“传承”,为什么“保险”具有财富传承的优势?

签证、永居、绿卡、PR、护照、入籍,你真能分清吗?

马云和王石都选择的赴日体检,究竟有多好?

看了这些保险公司2019上半年理赔大数据,发现人人都需要一份“重疾险”!

中产家庭“保险配置”规划

真实!人生最后的28天花光一生积蓄的60%!

(本文转载自公众号lixianjia2017)