编者语:2018年以来,随着资管新规、理财新规等监管制度先后发布实施,银行理财业务进入转型发展阶段。银行理财如何转型,理财子公司如何运作,已经成为市场关注的焦点。敬请阅读。

推进理财子公司建设,加快银行理财业务转型

陶以平

一、资管新规下的银行理财业务转型

(一)总量保持平稳

随着资管新规等系列监管制度的发布实施,资产管理业务告别了2012年以来的高速发展阶段,进入结构调整时期。从银行理财看,剔除保本理财计划、结构性存款等表内理财后,截至2018年末非保本理财产品存续余额22.04万亿元,与2017年末基本持平。

(二)结构持续优化

在总量保持平稳的前提下,银行理财业务在产品结构、客户服务、投资交易等方面持续改进优化。产品净值化:各家银行纷纷加快净值化转型步伐,加大净值型产品发行推广力度,净值型产品比例显著提升。2018年末银行净值型理财产品占比达到27%,较年初大幅提高15个百分点。客户终端化,一是同业理财持续压缩。截至2018年末,卖给金融同业类客户的银行理财产品余额1.22万亿元,较2017年末减少2.04万亿元,降幅为62.57%,较2016年末减少5.43万亿元,降幅达到81.68%。同业理财规模和占比均保持连续“双降”趋势,同业套利得到有效遏制,资金空转现象大幅度减少。二是卖给个人等终端客户的银行理财产品占比显著增加。2018年,面向个人投资者发行的一般个人类、高资产净值类与私人银行类理财产品余额占比从年初的77%上升到年末的87%,提高10个百分点。投资标准化:一是加大标准化资产配置,2018年末,非保本理财投资债券资产的余额为13.4万亿元,较4月末资管新规发布时增加9000亿元,增长7.4%。二是交易结构更加简洁高效,逐步清理嵌套,2018年末,银行理财投向其他资管产品的资金同比下降20%。

(三)转型加速落地

一是加强合规管理,按照资管新规要求针对产品创设、投资管理、风险管理、运营管理等各个环节,进行全流程的合规化改造。二是加快能力建设,对标领先资管机构,各家银行加快补齐能力短板,着力建设产品创新能力、投资研究能力、风险管理能力和金融科技能力。三是推进公司化运作,2018年12月,银保监会发布实施《商业银行理财子公司管理办法》。此后,多家银行申请设立的理财子公司相继批准筹建,2019年5月份以来,工商银行、建设银行、交通银行、中国银行的理财子公司陆续获批开业。

二、理财子公司:初心与使命

(一)理财子公司的初心

要从金融创新、金融供给侧改革和银行业转型等维度来理解银行理财子公司设立的出发点。一是理财子公司是金融供给侧改革的重要内容,能够化解金融风险,提高金融供给质量。二是理财子公司有助于银行理财回归本源。三是理财子公司符合当前银行业“轻资本、轻资产、高效率”的转型方向。

(二)理财子公司的核心能力建设

一是产品创新能力,产品设计要紧扣客户需求,契合银行客户的风险偏好,重点是综合运用多种手段,防控产品风险,降低产品净值波动,增强收益稳定性,针对不同类别客户的不同偏好和风险承受能力,创设不同的产品线,对银行体系客户需求要全覆盖。二是投资研究能力,通过大类资产配置策略、通过主动与被动相结合的投资管理来控制净值波动,实现绝对回报,同时加快投研体系搭建,夯实固收研究基础,补充权益研究短板。三是风险管理能力,理财子公司要建立独立的全面风险管理体系,特别是加强市场风险、流动性风险、合规风险的管理能力。四是金融科技能力,国际领先资管公司的经验表明,金融科技是资管公司的重要竞争力。理财子公司要充分借鉴运用人工智能技术在投资研究、风险管理等方面的运用成果,重点在大数据处理等方面形成进行技术开发,发挥金融科技对理财子公司关键领域的引领作用。

三、理财子公司与母行的协同发展

(一)战略协同

一是要明确理财子公司在全行战略中的定位。既要加强业务联动,也要划清职责边界。既要发挥信息优势,也要规避利益冲突。强化资管板块内协同,对于拥有多牌照的银行集团,资管板块的各子公司要厘清竞合关系,充分利用各自优势,实现错位发展,加强协同,形成合力。

(二)客户服务协同

母行客户是理财子公司的主要服务对象,理财子公司对客户的资管产品服务应融入到母行对客户的综合化金融服务之中。首先,理财子公司要科学规划渠道管理。其次,理财子公司要围绕母行客户需求开展产品创设。第三,针对特定客群的特定需求,子公司的产品设计要有针对性。

(三)运营协同

对于在集团内定位为功能型的理财子公司,其运营体系可依托母行力量进行建设开展:一是可委托母行相关职能部门负责包括资金清算、会计核算、估值等后台处理事务;二是可借助母行科技力量开展子公司信息技术系统建设以及运维管理,以及前瞻性的科技研发;三是借助母行在信用风险管理、流动性风险管理在流程体系、信息咨询等方面的优势,快速提高理财子公司风险管理能力。

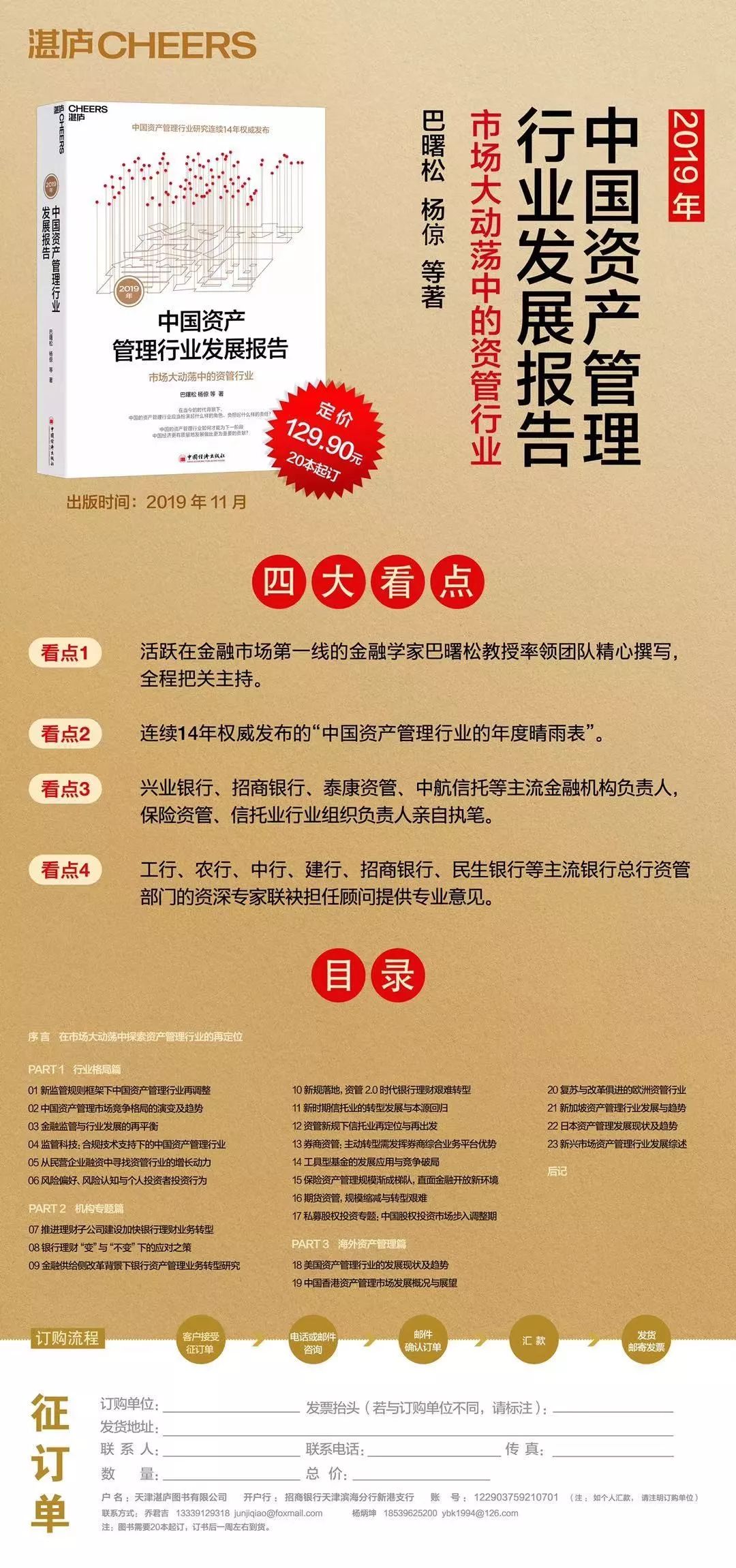

《2019年中国资产管理行业发展报告》书讯

本文为兴业银行股份有限公司行长陶以平所撰,原文已收录在由巴曙松教授率领团队精心撰写、连续十四年权威发布的《2019年中国资产管理行业发展报告》中,作为跟踪中国资产管理行业的年度晴雨表,本次报告将继续延续过去架构,深刻聚焦新时代下的资产行业转型,并特邀资产管理领域的资深专家如兴业银行股份有限公司行长陶以平、中航信托党委书记、董事长,中国信托业协会会长姚江涛等多位专家参与。文末附有预订方式,本书将于2019年11月出版,欢迎征订。

中国资产管理行业发展报告课题组简介

课题主持人

巴曙松 研究员,博士生导师

北大汇丰金融研究院执行院长

中国银行业协会首席经济学家

香港交易所首席中国经济学家

特邀专家

陶以平

兴业银行股份有限公司行长

姚江涛

中航信托党委书记、董事长,中国信托业协会会长

王良

招商银行股份有限公司副行长

刘辉

招商银行股份有限公司行长助理

段国圣

泰康保险集团股份有限公司执行副总裁兼首席投资官

岳鹰

招商银行股份有限公司深圳分行行长

沈华

中银香港资产管理有限公司执行总裁

课题组顾问

高万里

中国农业银行总行个人金融部高级专家

郭瑜斌

中国银行个人数字金融部助理总经理

邓炯鹏

招商银行总行投资类产品研发团队主管

何奕

建设银行总行个人存款与投资部副处长

杨威

中国工商银行总行个人金融部高级经理

李俊

宝盈基金首席市场官

姚文强

金鹰基金副总裁

王超伟

金鹰基金总裁助理

赵北伟

中国民生银行个人金融部财富客群经营中心总经理

目录

序 言

在市场大动荡中探索资产管理行业的再定位

巴曙松

第一部分 行业格局篇

1.新监管规则框架下中国资产管理行业再调整

2.中国资产管理市场竞争格局的演变及趋势

3.金融监管与行业发展的再平衡

4.监管科技:合规技术支持下的中国资产管理行业

5.从民营企业融资中寻找资管行业的增长动力

6.风险偏好、风险认知与个人投资者投资行为

第二部分 机构专题篇

7.推进理财子公司建设加快银行理财业务转型

8.银行理财“变”与“不变”下的应对之策

9.金融供给侧改革背景下银行资产管理业务转型研究

10.新规落地,资管2.0 时代银行理财艰难转型

11.新时期信托业的转型发展与本源回归

12.资管新规下信托业再定位与再出发

13.券商资管:主动转型需发挥券商综合业务平台优势

14.工具型基金的发展应用与竞争破局

15.保险资产管理规模渐成梯队,直面金融开放新环境

16.期货资管,规模缩减与转型艰难

17.私募股权投资专题:中国股权投资市场步入调整期

第三部分 海外资产管理篇

18.美国资产管理行业的发展现状及趋势

19.中国香港资产管理市场发展概况与展望

20.复苏与改革俱进的欧洲资管行业

21.新加坡资产管理行业发展与趋势

22.日本资产管理发展现状及趋势

23.新兴市场资产管理行业发展综述

后记

征订联系人:

乔君吉

电话:13339129318

邮箱:junjiqiao@foxmail.com

杨炳坤

电话:18539625200

邮箱:ybk1994@126.com

(完)

本篇编辑:王诗琪

温馨提示:现微信最新版本“订阅号”已实现公众号置顶功能,广大读者可点开“金融读书会”公众号,点“置顶公众号”键,即可将“金融读书会”置顶,方便查阅。