点击上方 蓝字 ▲ 关注订阅 港险街 欢迎转发到朋友圈 分享香港保险资讯

提供港险咨询服务

我们都知道,重疾险的保费是以投保时的年龄为准,每大一岁保费都会贵一些。虽然差别并不是特别大,但如选择20或25年的供款年期,加起来可就不少了……

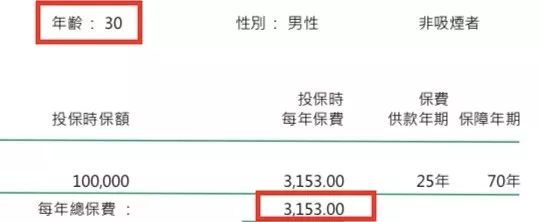

以香港某产品两位30岁与31岁男性、10万美金保额、25年供款期为例,可以看到30岁的保费是3153美金一年,31岁为3233美金一年,一年相差80美金,25年就相差了2000美金。

30岁男性

31岁男性

所以保保经常说,一定要趁早投保,早一岁投保省的越多。

如若因为种种原因,投保时刚过了生日没多久……可怎么办呢?没关系,香港保险是可以“时光倒流”的,也就是我们所说的“年龄回溯”,又称“年龄追溯”、“保单回溯”等。

什么是年龄回溯?

如果受保人最近一次生日过了还未超过一定时间(按照各公司不同规定,通常为30-180天左右,而且不同产品,日期也会不同),便可将保单生效日期追溯回受保人最近一次生日的前一天,这样投保年龄便小了一岁,之后每年交保费都可以少交一点呢!

举个栗子~假如受保人是一个出生于1994年1月2日的女生,她2019年5月2日来香港投保,投保时实际年龄为25岁,但因为她所投保的公司年龄回溯期限为180天,保险公司可以将她的保单日期追溯回2019年的1月1日,按照她仍为24岁来投保,之后她的保单周年日就都是1月1日。

是不是很人性化呢~

有什么需要注意的吗?

需要注意的是:做了年龄回溯之后,每年的缴费日期都会比真实投保日期提前,尤其是第一笔保费和第二笔保费之间相隔不到一年。

以上面94年女性受保人为例,她实际投保日期是2019年5月2日,第一笔保费也是于2019年5月2日缴纳的,但她的保单周年日为1月1日,因此她到了2020年1月1日就要缴纳第二笔保费了,此时距离她首次缴纳保费只有7个月,她需要提前准备好保费。

这样做是否会有损失?一般来说没什么损失,因为总的缴费次数并不会发生改变,除非受保人在供款期间发生理赔。

有意向投保港险的你,如果快生日了,尽量还是趁生日前去投保;如果刚好过了生日未超过保险公司的回溯期限则可以做年龄回溯;但如果距离上一次生日已经超过了太久……那就老老实实按照实际年龄投保吧~

推荐阅读-往期精彩回顾香港保险答疑:你们想知道的关于港险理赔,纠纷,汇率,实力等所有的问题通通在这里

各大保险公司对癌症的不同定义,世界卫生组织:30%-50%的癌症都可以通过规避危险因素进行预防今年又一份高净值人群调查出炉,再度聚焦“香港大额保单”保额一成不变,该如何应对日益增长的医疗费?

下方关注联系我们,即可进入【港险行业交流群】,香港账户开设,计划书免费索取,港险知识解读。最新的港险咨询,尽在港险街。

港险街· 您的香港保险智库

我们分享不仅是一份知识

更是一份浓情的责任与关怀

让您知己知彼,更好的服务高净值客户!

— The end—

欢迎转发到朋友圈

点击右上角分享

点击关注【港险街】,学习香港保险,从现在开始!